Bekijk onze stap-voor-stap-toelichting door op ‘START’ te klikken of lees onze uitgebreide analyse hieronder.

In de communicatie via de Info Lille en bijkomende commentaren van schepenen via sociale media, lezen we in het jaarverslag dat het bestuur van de voorbije jaren kadert in het financieel beleid zoals dat “van een verstandige, goede huisvader.” Ze claimen dat “we een financieel zeer gezonde gemeente blijven zonder dat we de personenbelasting of de onroerende voorheffing verhogen”. Zo’n jaarverslag hoort op een objectieve en politiek neutrale manier de behaalde resultaten en beoogde doelstellingen weer te geven. En hier ligt het struikelblok voor LEF.

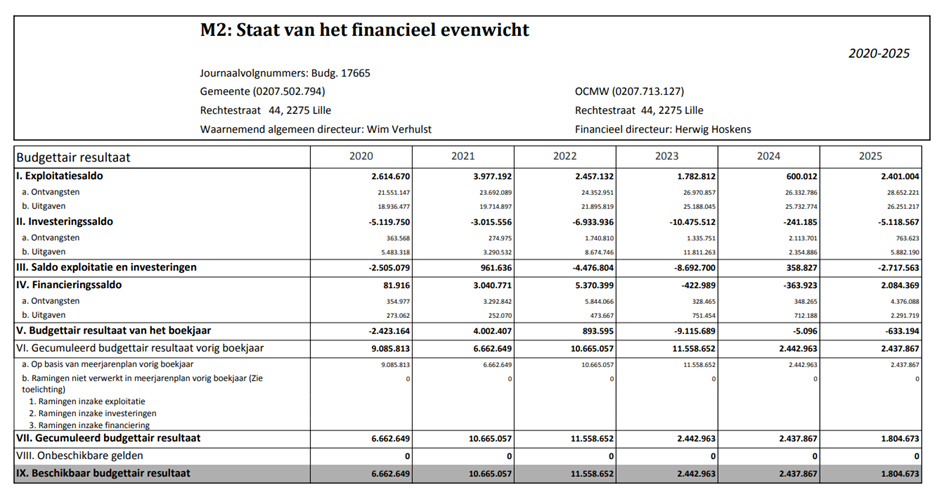

Hoe staat onze gemeente er nu financieel voor?

De spaarpot waarover de gemeente beschikte bij aanvang legislatuur was meer dan 9 miljoen euro. Het huidige bestuur is kwistig met het geld omgegaan en de spaarpot is flink geslonken tot een kleine 2,5 miljoen euro.

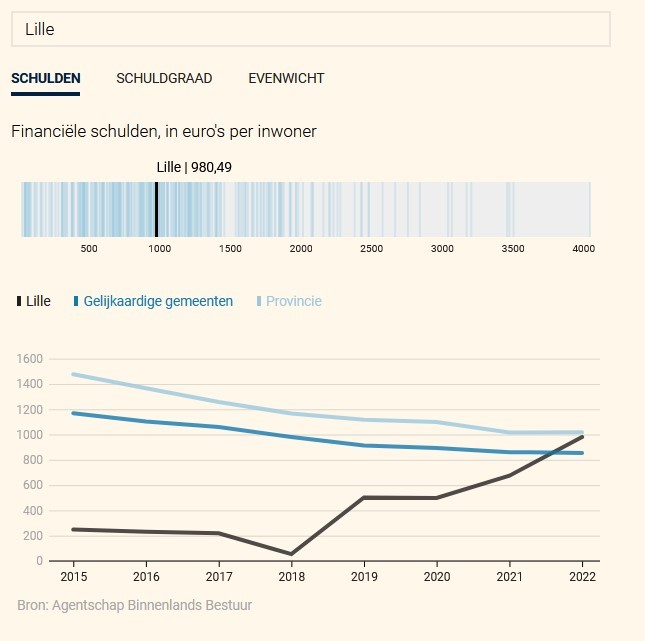

De spaarpot smelt als sneeuw voor de zon en tegelijkertijd schiet de schuldgraad van onze gemeente de hoogte in. Bij het begin van de legislatuur was deze 55 euro per inwoner. Op basis van de meest recent gerapporteerde cijfers (jaarrekening 2022) was dit op het einde van legislatuur meer dan 980 euro per inwoner. Een stijging van 1.682 %.

In haar communicatie kleedt het huidige bestuur dit graag anders in; ze haalt de lening voor de school van Gierle uit de schuldenlast. Het klopt dat deze lening grotendeels kan gefinancierd worden door subsidies: in een toelichting van de financieel directeur van de gemeente kunnen we lezen dat de school voor 7 miljoen euro als activa in lease gefinancierd wordt met een leaseschuld. Daartegenover is er voor deze school een investeringssubsidie van 5,8 miljoen euro voorzien. Jaarlijks moet er 30 jaar lang een beschikbaarheidsvergoeding worden betaald van ongeveer 100.000 euro, waarna de school automatisch zonder extra kosten eigendom wordt van de gemeente.

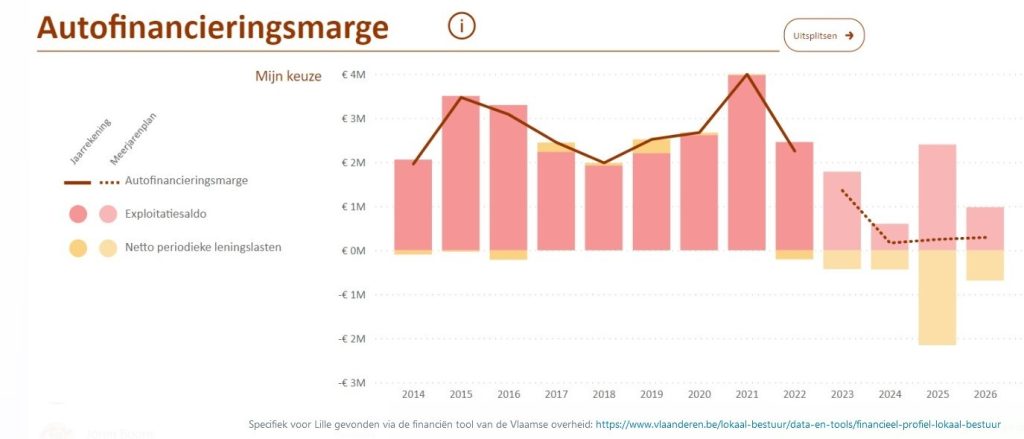

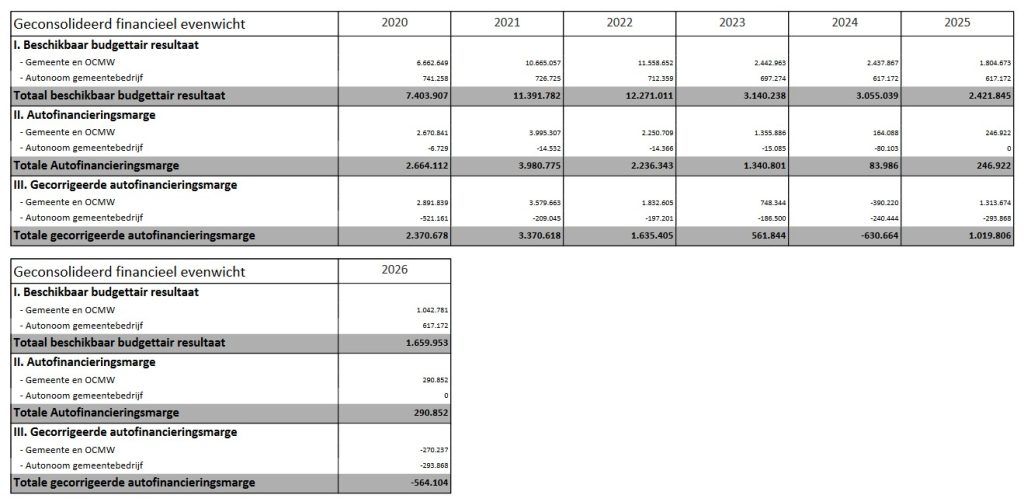

De autofinancieringsmarge (AFM)

Om een ondubbelzinnig zicht te krijgen op de financiële toestand van de gemeentebesturen legt de Vlaamse overheid nog andere rapporteringsnormen en -indicatoren op, zoals bijvoorbeeld de autofinancieringsmarge (AFM). Zoals we kunnen lezen op deze website van de Vlaamse overheid gebruikt men dit als een indicator om aan te duiden dat het bestuur zijn netto lasten uit kapitaalsaflossingen van leningen en leasings kan dragen met het overschot uit de gewone werking (het exploitatiesaldo).

De geraamde autofinancieringsmarge moet in het laatste boekjaar van de periode van het meerjarenplan groter of gelijk zijn aan 0. Een positieve autofinancieringsmarge wijst immers op een structureel evenwicht.

De autofinancieringsmarge van onze gemeente is in vrije val en de verwachte autofinancieringsmarge voor de komende 3 jaren zakt tot net boven 0.

De gecorrigeerde autofinancieringsmarge (GAFM)

Om ontwijkingsgedrag tegen te gaan in verband met aangegane leningschuld en een fictief evenwicht te vermijden, voegt het Decreet Lokaal Bestuur een nieuwe indicator toe aan de evenwichtscriteria: de gecorrigeerde autofinancieringsmarge (GAFM). Ter verificatie hoe realistisch de AFM is, berekent de GAFM de marge opnieuw, maar dan met als aflossing van leningen een vast percentage van 8% van de uitstaande schuld. In het geval dat besturen een alternatieve financiering (die kapitaalaflossingen van leningen doorschuift naar de volgende jaren) zijn aangegaan, levert dit een verschil tussen de AFM en de GAFM. De GAFM voor onze gemeente wordt negatief in het laatste jaar van de bestuursperiode.

Kortom, met een autofinancieringsmarge in vrije val, maar nog net positief aan het einde van de cyclus, en een gecorrigeerde autofinancieringsmarge die negatief wordt, is het financiële plaatje van onze gemeente allesbehalve rooskleurig.

Bijkomende invloeden

Bovendien zijn er nog een aantal onbekende elementen inzake de jaarlijks wederkerende kost van het zwembad, nu begroot op 800.000 tot 1 miljoen euro per jaar. We zijn deze terugkomende kost de komende dertig jaar verschuldigd en deze zal nog geïndexeerd worden. De kost zal dus automatisch nog hoger oplopen.

Bijkomend worden trouwens andere vormen van aangelegde reserves ondertussen ook langzaamaan aangeboord. De Ethias pensioenspaarpot wordt gedeeltelijk gebruikt om de stijgende pensioenkosten op te vangen. Daarnaast worden onroerende goederen waarover de gemeente bezit, stelselmatig verkocht.

Het veiligheidscentrum

De beste illustratie dat de financiën er slecht voorstaan, is misschien nog de bouw van het nieuwe veiligheidscentrum voor brandweer en politie. De financiering van dit complex wordt onder de vorm van een onroerende leasing met Belfius uitgevoerd. Een onroerende leasing is een alternatieve investeringsvorm waarbij de leasinggever (Belfius) een bestaand of een op te richten gebouw verwerft, al dan niet samen met zakelijke rechten betreffende de grond, op vraag en volgens de instructies van een leasingnemer (de gemeente) en het veiligheidscentrum vervolgens ter beschikking stelt van deze laatste mits het betalen van een periodieke huurvergoeding. Belfius financiert dus de bouw op instructies van de gemeente, en verhuurt het vervolgens aan de gemeente.

Er zal dus binnenkort een nieuw veiligheidscentrum in de gemeente Lille staan, waarvoor we 30 jaar huur mogen betalen en op de eindvervaldag mogen we een gebouw van 30 jaar oud alsnog kopen.

Qua doorschuiven van de factuur naar de volgende generatie(s), kan dit volgens LEF zeker tellen.

Eindconclusie

Bij de krenterigheid van het vorige bestuur kunnen we ons überhaupt vragen stellen. Mits beperkte investeringen zouden er oplossingen kunnen gevonden zijn voor het redden van de vorige zwembadsite, ondanks andersluidend juridisch advies. Maar de pendel is veel te ver doorgeslagen onder het huidige bestuur.

Leningen aangaan aan goede voorwaarden op een voldoende lange termijn kan inderdaad vallen onder het beheer “zoals een goede huisvader”. Een huisvader die de gemeentelijke financiën beheert zoals dit huidige bestuur de voorbije periode, zit op de snelweg richting schuldbemiddeling.

Het is gemakkelijk te stellen dat de aanvullende personenbelasting en opcentiemen op de onroerende voorheffing niet verhoogd moeten worden. Op basis van alle voorgaande cijfers vrezen we dat dit niet anders zal kunnen. Er komen immers nog bijkomende budgettaire uitdagingen (zoals de toenemende personeels- en pensioenkosten, verschuldigde rente op leningen, enz.) op ons af.

Tenzij erin geslaagd wordt op een andere manier meer inkomsten te genereren zonder de uitgaven te vergroten, zal men niet anders kunnen dan de belastingen te verhogen, zoals de indirecte belastingsverhogingen die er al geweest zijn de voorbije jaren, meer bepaald de invoering van Diftar.

De cijfers en indicatoren liegen niet. Het geld van onze gemeente is op!